Geldwerter Vorteil

Nahezu jeder Arbeitnehmer, der einen Firmenwagen nutzt – und das nicht nur auf dem geschäftlichen Sektor, sondern auch zu privaten Zwecken –, den ihm sein Arbeitgeber zur Verfügung stellt, hat schon mal etwas vom geldwerten Vorteil gehört. Ganz grob gesagt bedeutet der geldwerte Vorteil eine Sachleistung, die zusätzlich zum herkömmlichen Lohn gewährt wird.

Wie es für einen Mitarbeiter eines Unternehmens oder einen Selbstständigen rund um die Versteuerung dieser Sachbezüge aussieht, was es beim Dienstwagen genau zu beachten gibt und wie hoch die an das Finanzamt zu entrichtende Steuer pro Monat durch den geldwerten Vorteil ist, liest du in diesem Text.

Das ist der geldwerte Vorteil

Ein Arbeitnehmer bekommt von seinem Arbeitgeber einen Dienstwagen zur Verfügung gestellt. Diesen Firmenwagen nutzt er selbstverständlich aus Gründen, die berufsbedingt sind. Zu diesen beruflichen Aspekten halten beide Parteien aber vertraglich fest, dass die Nutzung auch auf dem privaten Sektor erfolgen darf. Das bedeutet: Der Arbeitnehmer – bei Selbstständigen sieht das übrigens genauso aus, wenn ein Firmenwagen existiert, der privat genutzt wird – darf mit dem Fahrzeug zum Beispiel seine Kinder in die Schule bringen, einkaufen oder in den Urlaub fahren.

Durch diese Tatsache spart der Arbeitnehmer natürlich zuerst einmal Geld, schließlich muss er sich kein eigenes Auto anschaffen. Aber: Diese besondere Leistung möchte der Fiskus gerne versteuert haben, schließlich hat der Arbeitnehmer einen günstigen Sachbezug erhalten – und das neben dem eigentlichen Lohn. Diese Zusatzleistung nennt sich geldwerter Vorteil.

Steuerliche Vorteile für Mitarbeiter durch Sachbezüge

Selbstverständlich existieren darüber hinaus weitere Möglichkeiten, bei denen durch Dienstleistungen oder Geschenke ein geldwerter Vorteil für Mitarbeiter entsteht. Manche dieser Benefits sind steuerfrei – und zwar entweder pauschal oder durch einen bestimmten Freibetrag –, andere Sachbezüge wiederum müssen versteuert werden.

Die Versteuerung des geldwerten Vorteils geschieht immer – zumindest bei Angestellten ist das der Fall – automatisch über die Lohnabrechnung. Der durch eine besondere Leistung entstandene geldwerte Vorteil wird also auf das Bruttogehalt gerechnet und dementsprechend versteuert. Ein Beispiel für eine solche Rechnung folgt später noch.

Der geldwerte Vorteil beim Firmenwagen

Wer seinen Dienstwagen im privaten Bereich nutzt, der muss diese Nutzung und den dadurch entstandenen geldwerten Vorteil versteuern. Das kann durch zwei Optionen geschehen. Diese Optionen sind:

- Der Arbeitnehmer wendet die 1-Prozent-Regelung an, um den durch die private Nutzung des Dienstwagens entstandenen geldwerten Vorteil zu versteuern.

- Der Arbeitnehmer nutzt ein Fahrtenbuch, um alle Fahrten zu erfassen und den durch die private Nutzung des Dienstwagens entstandenen geldwerten Vorteil zu versteuern.

Ausnahmen in Bezug auf den Firmenwagen

Es existieren aber natürlich – wie fast überall – Einschränkungen und Ausnahmen. Ist ein Arbeitnehmer zum Beispiel von seinem Arbeitgeber dazu verpflichtet worden, für die Nutzung des Dienstwagens ein monatliches oder jährliches Entgelt zu bezahlen, dann findet eine Minderung des geldwerten Vorteils statt, den es bekanntlich zu versteuern gilt. Was für Nutzungsentgelte der Fall ist, ist auch bei anderweitigen Zuzahlungen so. Das bedeutet: Kosten wie beispielsweise die für Benzin können vom Arbeitnehmer geltend gemacht und vom Arbeitgeber zurückerstattet werden.

Die 1-Prozent-Regelung im Überblick

Die 1-Prozent-Regelung stellt eine relativ einfache und pauschale Regelung dar, um den geldwerten Vorteil, der immer dann entsteht, wenn ein Firmenfahrzeug privat gefahren wird, zu versteuern. Und die Regelung ist tatsächlich simpel: Der Arbeitnehmer oder der Selbstständige muss pro Monat ein Prozent des Bruttolistenpreises des Fahrzeugs als geldwerten Vorteil versteuern. Neben dem Bruttolistenpreis wird die Sonderausstattung, die am Tag der Erstzulassung verbaut war, berücksichtigt. Das heißt: Die angesprochene Sonderausstattung wird auf den Bruttolistenpreis gerechnet. Ausnahme ist hier, wenn die Sonderausstattung nachträglich eingebaut worden ist. Dann spielt sie nämlich im Hinblick auf den Bruttolistenpreis keine Rolle. Beim Bruttolistenpreis handelt es sich um eine unverbindliche Preisempfehlung des Herstellers für ein bestimmtes Fahrzeug. Der Bruttolistenpreis kann entweder direkt beim Hersteller oder bei verschiedenen Automobilclubs erfragt werden.

Ganz entscheidend ist, was regelmäßig zu Irritationen und zu Missverständnissen führt: Selbst wenn der Arbeitnehmer einen gebrauchten Dienstwagen fährt, wird immer der Bruttolistenpreis vom Tag der Erstzulassung zur Berechnung des geldwerten Vorteils herangezogen. Und: Ebenfalls Teil der monatlichen Berechnung sind die Kilometer, die pro Tag als Arbeitsweg von der eigenen Wohnung zur ersten Tätigkeitsstätte zurückgelegt werden.

1-Prozent-Regelung anhand eines Rechenbeispiels

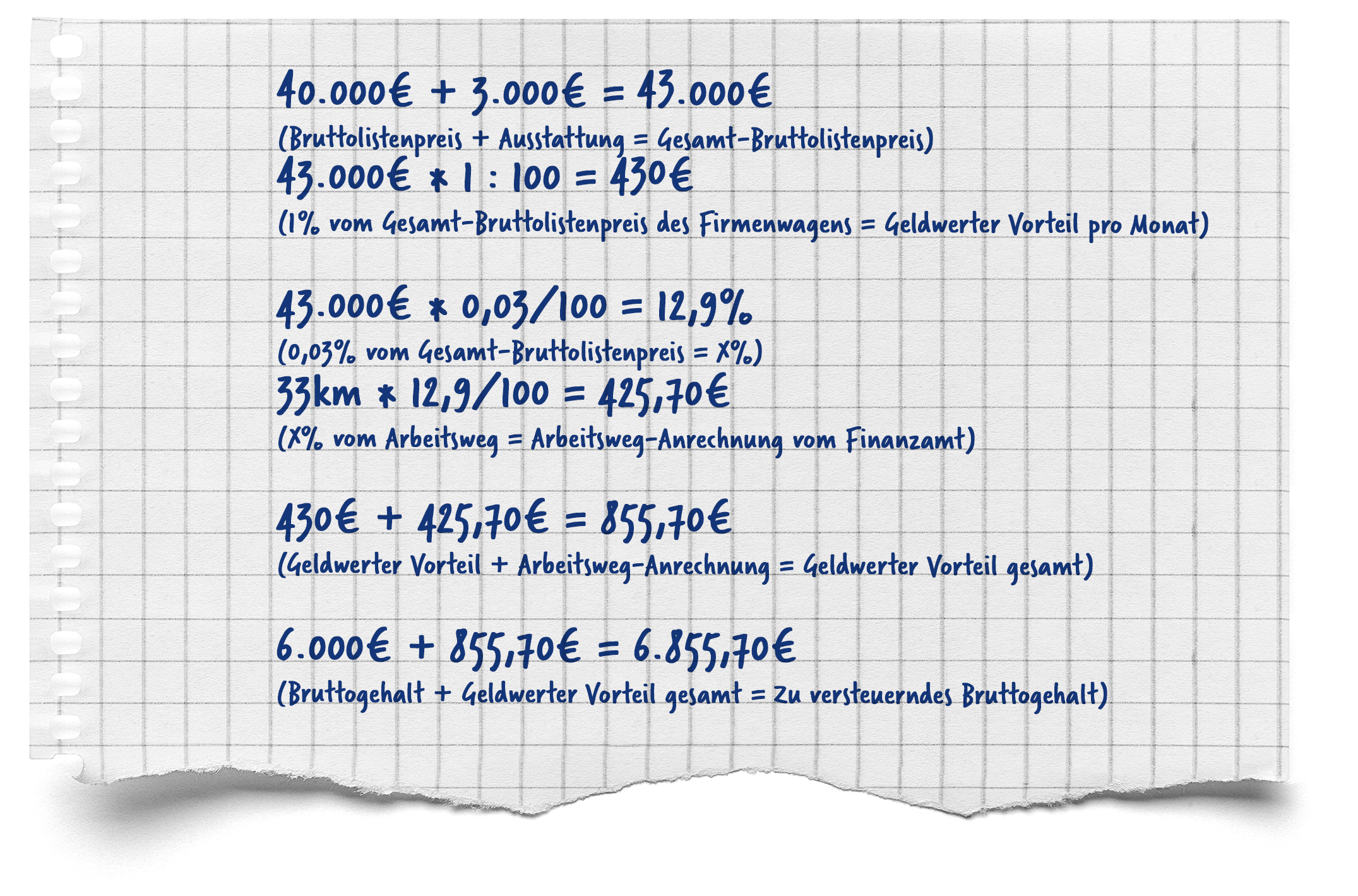

Um die 1-Prozent-Regelung genauer zu beleuchten, eignet sich ein Rechenbeispiel. Max Mustermann ist 35 Jahre alt, lebt in Niedersachsen, pendelt jeden Tag zur Arbeit – und das mit einem Firmenwagen, den er auch privat nutzt. Der Bruttolistenpreis dieses Firmenwagens beläuft sich auf 40.000 Euro. Zudem verfügt der Wagen über Sonderausstattung, die am Tag der Erstzulassung verbaut war. Auf den Bruttolistenpreis oben drauf kommen somit weitere 3000 Euro, was insgesamt 43.000 Euro macht. Die einfache Strecke von der Wohnung zur ersten Tätigkeitsstätte beläuft sich bei Max Mustermann auf 33 Kilometer. Der Bruttolohn beträgt 6000 Euro pro Monat.

Durch die angewendete 1-Prozent-Regelung werden also jeden Monat folgende zusätzliche Leistungen als geldwerter Vorteil versteuert:

- Der Firmenwagen selbst – und zwar über den Bruttolistenpreis. Ein Prozent von 43.000 Euro sind 430 Euro, die jeden Monat auf das Bruttoentgelt gerechnet werden.

- Der Arbeitsweg – und zwar über den Bruttolistenpreis und die gefahrenen Kilometer. Hierzu werden 0,03 Prozent von 43.000 fällig. Das sind 12,9. Diesen Wert von 12,9 multipliziert man mit 33 Kilometern und kommt so auf weitere 425,70 Euro.

Der gesamte geldwerte Vorteil, der versteuert werden muss, beträgt im Fall von Max Mustermann also 855,70 Euro. Diese 855,70 Euro werden auf das Bruttogehalt von 6000 gerechnet, weshalb dieses – durch die private Nutzung des Firmenwagens – auf 6855,70 Euro steigt.

Aufgrund dieser beträchtlichen zusätzlichen Belastung für den Arbeitnehmer muss dieser individuell entscheiden, ob sich die Versteuerung über die 1-Prozent-Regelung für ihn lohnt. Pauschal lässt sich hier sagen: Wer den Dienstwagen oft und gerne im privaten Bereich fährt, bei dem kann die 1-Prozent-Regelung Sinn machen.

Das Fahrtenbuch ist eine Alternative zur 1-Prozent-Regelung

Diejenigen, die ihren Dienstwagen im privaten Bereich gerne und oft nutzen und durch den Arbeitgeber einen Dienstwagen zur Verfügung gestellt bekommen, der einen eher niedrigen Bruttolistenpreis besitzt, für die kann sich die Versteuerung des geldwerten Vorteils durch Anwendung der 1-Prozent-Regelung lohnen. Das wurde gerade ausführlich thematisiert. Den Gegenpol bilden die, die ihren vom Arbeitgeber zur privaten Nutzung freigegebenen Dienstwagen neben der beruflichen Thematik eher selten nutzen und obendrein ein hochwertiges Fahrzeugmodell samt hohen Bruttolistenpreises steuern. Genau für diesen Kreis an Personen kann nämlich das Führen eines Fahrtenbuches attraktiv sein, das der Gesetzgeber ausdrücklich als anerkannte Alternative zur 1-Prozent-Regelung zulässt.

Was ist beim Fahrtenbuch zu beachten?

Wer ein elektronisches Fahrtenbuch führen möchte, der muss allerdings einige Dinge beachten. Ganz wichtig: Ein Fahrtenbuch muss immer völlig frei von Lücken und absolut komplett sein. Ist das nicht der Fall, gibt es garantiert Probleme mit dem Finanzamt, das das Fahrtenbuch aufgrund fehlender Vollständigkeit beanstanden wird. Deshalb: Jede Fahrt muss erfasst sein, bei Privatfahrten ist aber lediglich die Zahl der Kilometer einzutragen. Mit den heutigen gängigen elektronischen Fahrtenbüchern dürfte das aber kein Problem mehr sein, schließlich arbeiten diese – nach ihrer Inbetriebnahme über den OBD-Stecker im Fahrzeug – nahezu vollkommen autark und senden die gesammelten Daten an das Rechenzentrum, die Software des Unternehmens oder eine App des Nutzers. Die erfassten Daten können dann entsprechend um weitere Angaben oder Dokumente wie Tankbelege oder Werkstattrechnungen ergänzt werden.

Beispiele für steuerfreien geldwerten Vorteil

Was den geldwerten Vorteil anbetrifft, existieren bis zu bestimmten Grenzen einige Steuerfreibeträge. Das ist unter anderem der Fall bei beruflich gesammelten Bonusmeilen, bei Essensmarken und Restaurantgutscheinen, bei Weiterbildungen und der Kinderbetreuung.