Was ist ein Firmenwagen?

Die genaue Bezeichnung macht es schon deutlich: Bei einem Firmenwagen handelt es sich um ein Fahrzeug, das die geschäftliche Nutzung vorsieht. Gemeint ist mit dieser geschäftlichen Nutzung, dass im Auftrag des Arbeitgebers verschiedene Fahrten durchgeführt werden. Gleiches gilt natürlich für Selbstständige und Freiberufler, die den Dienstwagen aber nicht als Arbeitnehmer nutzen, sondern auf eigene Veranlassung hin.

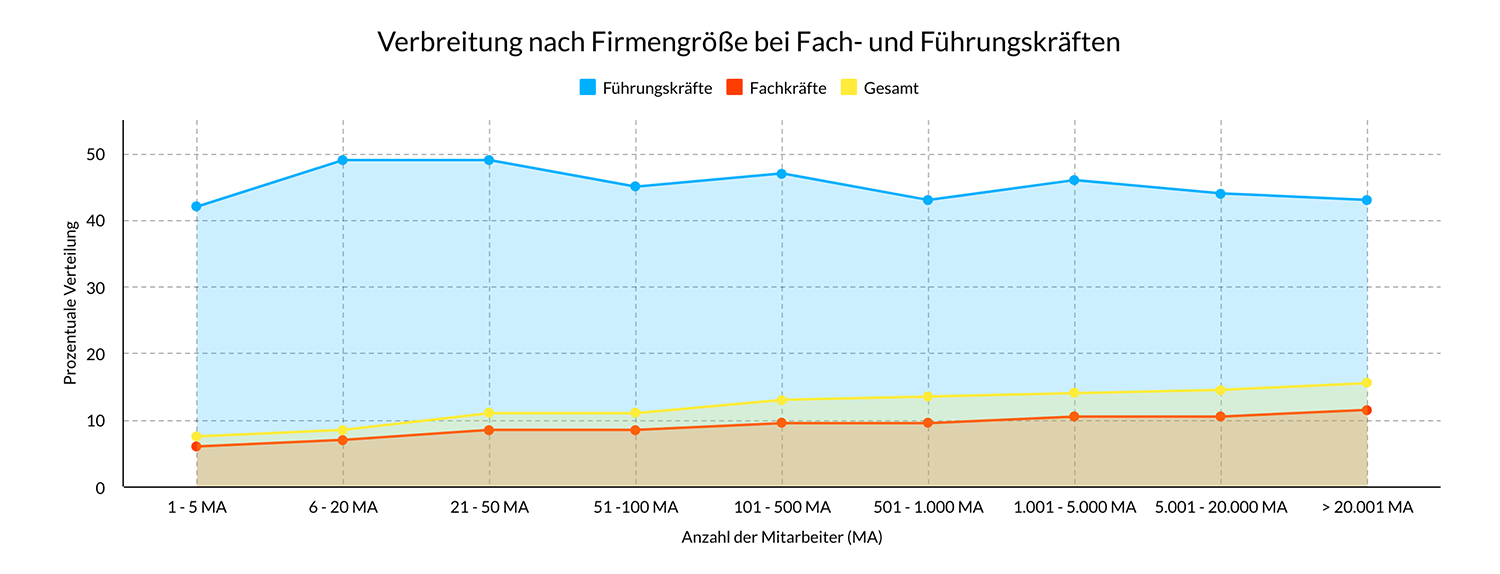

Das sind die Eckdaten eines Firmenwagens

Für viele Arbeitnehmer aus den unterschiedlichsten Branchen sowie zahlreiche Selbstständige sowie Angehörige der freien Berufe ist ein Firmenwagen mittlerweile unverzichtbar. Das hängt damit zusammen, dass die Zahl der externen Termine stetig steigt, Konferenzen und Branchentreffen sowie Netzwerkveranstaltungen wahrgenommen und Kunden, Geschäftspartner und Lieferanten besucht werden müssen. Interessant ist vor diesem Hintergrund der Blick darauf, was genau einen Firmenwagen überhaupt ausmacht. Die rechtliche Definition lautet: Ein Fahrzeug, das der Nutzer dieses Dienstwagens in der Hauptsache beziehungsweise zu mindestens zehn Prozent für berufliche Zwecke nutzt, gilt als Firmenwagen.

Info: Selbstverständlich ist die private Nutzung des Firmenwagens möglich. Ob es sich dabei nun um gelegentliche Privatfahrten handelt oder eine regelmäßige Privatnutzung, ist im Grunde genommen nicht entscheidend. Wichtig ist nur, diese nicht geschäftlichen Fahrten ganz klar zu dokumentieren und festzuhalten – beispielsweise in einem Fahrtenbuch. Das verlangt das Finanzamt, wenn es um die steuerliche Geltendmachung und die Absetzung von Kosten dieser privaten Trips geht.

Ist ein Firmenwagen Privat- oder Betriebsvermögen?

Die Frage, ob ein Firmenwagen dem Privatvermögen oder dem Betriebsvermögen zuzurechnen ist, lässt sich beim genauen Blick auf den spezifischen Fall klären. Dabei dreht sich immer alles um die jeweiligen Fahrten, die tatsächlich für geschäftliche Anliegen unternommen worden sind. Was die gesetzlichen Regelungen anbetrifft, ist die Sache eindeutig: Wer zumindest die Hälfte, also 50 Prozent, seiner Fahrten mit dem entsprechenden Auto pro Jahr auf beruflicher Basis erledigt, dessen Fahrzeug ist dem Betriebsvermögen zuzurechnen. Werden im Gegensatz dazu weniger als zehn Prozent der fahrtechnischen Unternehmungen beruflich bedingt durchgeführt, gilt der Wagen als Privatvermögen.

Anders sieht das bei Selbstständigen aus – zumindest für den Fall, dass die geschäftlichen Fahrten sich in einem Rahmen von 20 Prozent bis 50 Prozent der Gesamtjahresfahrten bewegen. Dann hat der Selbstständige die Wahl, ob er das Fahrzeug als Privatvermögen oder als sogenanntes gewillkürtes Betriebsvermögen deklariert. Wie diese Entscheidung dann im Detail aussieht, muss individuell betrachtet und geklärt werden und hängt alleine von steuerlichen Aspekten ab, denn: Kosten können beim Finanzamt von der Steuer abgesetzt werden, wenn das Fahrzeug dem Betriebsvermögen zugeschlagen wird. Aber: Die Regelungen sind streng, was zum Beispiel die genaue Aufzeichnung von getätigten Fahrten anbetrifft.

Unterschiede zwischen Arbeitnehmer und Selbstständigen

Ein Arbeitnehmer ist eine Person, die von einem Arbeitgeber, also einem Unternehmen, beschäftigt und bezahlt wird. Der Arbeitgeber kümmert sich dabei unter anderem auch um die Abführung der Sozialabgaben. Ein Selbstständiger betreibt dagegen seine eigene Firma, muss sich somit selbst um seine Bezahlung beziehungsweise die Auszahlung seines Lohnes kümmern und die Sozialabgaben eigenständig abführen. Wie sehen aber die genauen Unterschiede zwischen einem Arbeitnehmer und einem Selbstständigen aus, wenn es um den Firmenwagen und dessen Nutzung geht?

Einem Arbeitgeber, also einem Unternehmen, ist es natürlich vollkommen selbst überlassen, den eigenen Angestellten, also den Arbeitnehmern, Dienstwagen zu überlassen. Das kann zum Beispiel durch einen Fuhrpark geschehen, auf den alle oder ausgewählte Mitarbeiter Zugriff haben, oder durch individuelle Lösungen für einzelne Angestellte. Dazu kommt: Das Unternehmen entscheidet, ob Angestellte ihre Dienstfahrzeuge privat nutzen dürfen. Übrigens ist es ebenfalls denkbar, dass der Arbeitgeber dem Arbeitnehmer erlaubt, dass sogar Dritte den zur Verfügung gestellten Wagen nutzen dürfen. Das sind in aller Regel Mitglieder der Familie.

Grundsätzlich gilt hier: Hat jemand einen Dienstwagen, geht das Finanzamt davon aus, dass dieser das Auto im privaten Rahmen ebenfalls nutzen darf. Möchte der Arbeitgeber diesen Fall aber ausschließen, so kann er das dem Mitarbeiter verbieten. Das Finanzamt akzeptiert hier aber nur die schriftliche Form, also einen Vertrag. In dem muss ganz klar geregelt sein, dass Privatfahrten nicht erlaubt sind. Das hat auf der einen Seite den Vorteil, dass sich die Firma auf der rechtlichen Ebene absichert. Auf der anderen Seite bekommt der Mitarbeiter Sicherheit in Richtung des Finanzamts, da der privat nun nicht genutzte Firmenwagen nicht versteuert werden muss. Zu beachten ist an dieser Stelle, dass der Mitarbeiter durch dieses Verbot keine Möglichkeit mehr hat, mit dem Auto seinen Arbeitsweg von der Wohnung zum Firmensitz und wieder zurück zu bestreiten.

Bei einem Selbstständigen gestaltet sich die Situation anders. Selbstständige und Freiberufler können vollkommen frei entscheiden, ob sich sie sich einen Firmenwagen anschaffen und welcher Firmenwagen es genau sein soll.

Versteuerung des Firmenwagens

Wenn ein Firmenwagen klar dem Betriebsvermögen zugeschlagen wird und der Arbeitgeber dem Arbeitnehmer die Erlaubnis erteilt, diesen im privaten Bereich nutzen zu dürfen, dann muss das dem Finanzamt angezeigt und dementsprechend versteuert werden. Stichwort ist hier der geldwerte Vorteil, den ein privat genutztes Dienstfahrzeug darstellt.

Dieser geldwerte Vorteil muss im Rahmen der Steuererklärung angegeben werden und ist folgerichtig Teil des Lohns. Selbstverständlich gilt diese Versteuerung des geldwerten Vorteils nicht nur für den Arbeitnehmer, der privat mit dem Dienstwagen unterwegs ist, sondern ebenfalls für das Unternehmen, das dieses Fahrzeug zur Verfügung stellt und einen Fuhrpark unterhält.

Die genaue Versteuerung des geldwerten Vorteils kann durch zwei Methoden vorgenommen werden:

- 1-Prozent-Regelung

- Fahrtenbuch

1-Prozent-Regelung

Wer seinen Firmenwagen nicht nur geschäftlich, sondern auch privat nutzt, der wendet in aller Regel die sogenannte 1-Prozent-Regelung an. Die wurde einst ins Leben gerufen, um den Arbeitnehmern die Steuererklärung in einem geschilderten Fall deutlich zu vereinfachen und gilt als pauschale Methode.

Die 1-Prozent-Regelung sieht folgende steuerlichen Abgaben vor: Ein Angestellter führt ein Prozent des Bruttolistenpreises des genutzten Fahrzeugs pro Monat als geldwerten Vorteil an das Finanzamt ab. Die Finanzbehörden rechnen dabei sozusagen das Prozent zum monatlichen Gehalt erst hinzu und ziehen das dann wieder vom Nettogehalt ab. Der Bruttolistenpreis ist dabei immer der Neupreis des Wagens – selbst wenn das Auto zum Beispiel nicht als Neuwagen in den Fuhrpark des Arbeitgebers übergegangen ist, sondern als Jahres- oder Gebrauchtwagen. Zu beachten ist darüber hinaus: Ist das Fahrzeug besonders ausgestattet, mit verschiedenen Extras, dann kommt der Neuwert dieser Einbauten auf den Bruttolistenpreis obendrauf. Wird die Sonderausstattung dagegen erst nachträglich eingebaut, ist das unerheblich und es findet keine entsprechende Besteuerung statt.

Die 1-Prozent-Regelung kann anhand eines Beispiels relativ einfach berechnet und damit transparent dargestellt werden. Bei dem verwendeten Rechenbeispiel beträgt der Bruttolistenpreis des Firmenwagens genau 50.000 Euro und die Entfernung der Wohnung von der Arbeitsstätte beträgt 30 Kilometer. Anhand der 1-Prozent-Regelung ergibt sich daraus, dass der geldwerte Vorteil für den Firmenwagen 500 Euro, also ein Prozent von 50.000 Euro, beträgt. Obendrauf kommt dann noch der geldwerte Vorteil für die gefahrenen Kilometer. Bei 30 Kilometern und 0,03 Prozent sind das weitere 450 Euro pro Monat. Zusammen beträgt der geldwerte Vorteil 950 Euro. Bei einem monatlichen Bruttogehalt von fiktiven 4000 Euro müssen durch den geldwerten Vorteil aufgrund des Firmenwagens 4950 Euro versteuert werden.

Die Anwendung der 1-Prozent-Regelung ist also mit einigen Hürden und Unwägbarkeiten verbunden. Die sehen folgendermaßen aus:

- Ausgehend von dem Rechenbeispiel wird deutlich, dass der Arbeitnehmer in der Summe auf einen erheblichen Teil seines eigentlichen Nettogehalts (ohne privat genutzten Firmenwagen) verzichten muss.

- Je höher der Bruttolistenpreis eines Fahrzeugs und je hochwertiger dieses damit einhergehend ist, desto größer ist der zu versteuernde geldwerte Vorteil.

- Das Alter des Fahrzeugs spielt keine Rolle, es zählt der ursprüngliche Bruttolistenpreis.

Fahrtenbuch

Wer seinen Dienstwagen dagegen privat eher selten fährt, für den könnte das klassische Fahrtenbuch infrage kommen. Besonders positiv: Das Fahrtenbuch gibt es mittlerweile als digitale Variante, die ganz bequem über den OBD-Stecker im Fahrzeug in Verbindung mit einer App oder einem Webprogramm läuft. Dem Nutzer entsteht so nur ein äußerst geringer Aufwand. Klar ist aber: Egal ob handschriftlich oder digital: Ein Fahrtenbuch muss immer vollständig und lückenlos sein. Das verlangt das Finanzamt. Lücken oder unvollständige Angaben führen folgerichtig zu Problemen. Die gute Nachricht: Private Fahrten müssen dabei zwar ebenfalls erfasst werden, allerdings lediglich mit der genauen Anzahl der gefahrenen Kilometer. Anders sieht das bei Dienstfahrten aus. Hier gibt es eine Vielzahl von Angaben, die erforderlich sind. Dabei handelt es sich um:

- Namen des Fahrers

- detaillierte Angaben zum Grund der Fahrt

- Datum der Fahrt

- Ziel der Fahrt mit Adresse und genauer Routenführung

- Namen des Geschäftspartners, Kunden oder Lieferanten, der Ziel der Reise war

- genaue Angaben zum Kilometerstand bei Antritt der Fahrt und bei Ende der Fahrt

Beachte, dass du diese Angaben bei der digitalen Variante, einem elektronischen Fahrtenbuch, im Idealfall regelmäßig in der App überprüfst und gegebenenfalls ergänzt.

Welche Methode ist besser und passender?

Welche Methode genau die richtige und die passende ist, lässt sich nicht pauschal beantworten und muss von Fall zu Fall individuell betrachtet werden. Bevor du dich aber entscheidest – das geht übrigens nur einmal pro Jahr –, solltest du dir Gedanken zu deinem Fahrzeug und deinem Fahrverhalten im privaten Bereich machen. Zum Beispiel ist es wichtig zu wissen…

- …wie weit Wohnung und Firma auseinanderliegen,

- welche Summe vom Finanzamt für den Bruttolistenpreis veranschlagt wird,

- in welcher Lohnsteuerklasse du dich befindest,

- wie oft du mit dem Wagen tatsächlich privat unterwegs bist,

- auf wie viel Nettogehalt du verzichten müsstest, wenn die 1-Prozent-Regelung Anwendung findet.

Wenn es auf diese Fragen klare Antworten gibt, dann fällt die Entscheidung für eine der beiden Varianten leichter. Faustregel ist aber: Wer ein hochpreisiges Auto fährt – und das kaum privat –, der sollte eher auf ein Fahrtenbuch setzen, wessen Auto einen weniger hohen Bruttolistenpreis hat und wer regelmäßig privat mit dem Dienstwagen fährt, der sollte über die Anwendung der 1-Prozent-Regelung nachdenken.

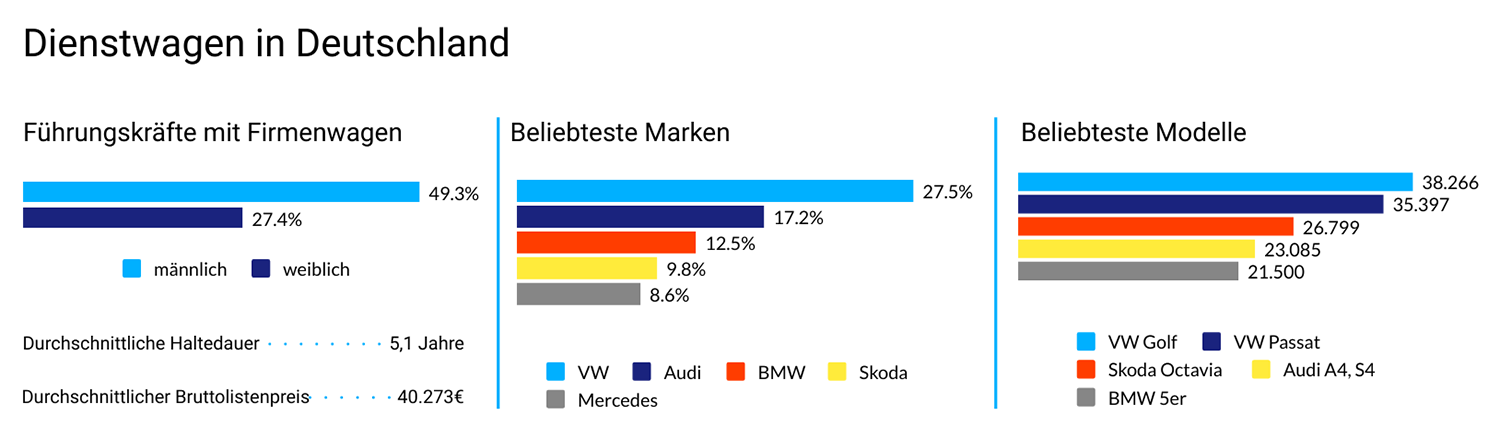

Diese Optionen an Firmenwagen gibt es

Wenn alle steuerlichen Aspekte geklärt sind und mit den Mitarbeitern klare Regelungen bezüglich der Nutzung der Firmenwagen im privaten Rahmen vereinbart worden sind, dann kann sich das Unternehmen beziehungsweise in diesem Fall der Leiter des Fuhrparks Gedanken zu den Fahrzeugmodellen machen, die angeschafft werden sollen. Der Markt hält hier eine unglaubliche Bandbreite an Marken, Modellen, Farben, Antriebsformen und Ausstattungsmerkmalen bereit.

Was die Marke anbetrifft: Bei vielen Firmen sind die Autobauer beliebt, die hierzulande ansässig sind, darunter BMW, Volkswagen, Mercedes-Benz oder Audi. Aber: Bei aller Liebe zu einer Marke muss das Preis-Leistungs-Verhältnis stimmen und miteinander im Einklang sein. Ein teurer Fuhrpark mit schicken Flitzern alleine bringt nichts, wenn die Kosten exorbitant hoch sind und sich Marke und Anwendungsgebiet für die Fahrzeuge nicht so richtig miteinander vertragen. Deshalb gilt immer, mit Augenmaß vorzugehen und eine ganz klare Aufstellung zu machen, was die Fahrzeuge mitbringen und können müssen – und welche Faktoren und Leistungsmerkmale für das Unternehmen entscheidend sind.

Rund um die Antriebsformen wird ein Mix aus verschiedenen Möglichkeiten immer beliebter. Wessen Dienstfahrzeuge beispielsweise nur in einem relativ kleinen und innerstädtischen Radius unterwegs sind, der kann seine Flotte durch Elektro- oder Hybridfahrzeuge ergänzen – vorausgesetzt, in den Werkshallen oder auf dem Unternehmensgelände befinden sich Möglichkeiten, die Akkus der Autos wieder aufzuladen.

Gedanken machen sollten sich die Verantwortlichen in Firmen darüber hinaus über die passende Farbwahl. Hier könnte unter anderem die Logofarbe eine gute und richtige Option sein. Sollen die Fahrzeuge mit Schriftzügen ausgestattet werden, eignen sich Farben, auf denen diese Schrift gut zu sehen ist. Und wem die Farbe gänzlich egal ist, der kann auf zeitlose Klassiker wie ein dunkles Blau oder unempfindliche Varianten vertrauen, auf denen Schmutz nicht sofort zu sehen ist. Das spart wiederum Geld, da die ständigen Fahrten in die Waschstraße entfallen.

Ob nun aber blauer und mit Benzinmotor angetriebener Mittelklassewagen, schwarzer Diesel-SUV oder kleiner, weißer Elektroflitzer – für welche Variante und welche Farbe sich der Fuhrparkchef in Absprache mit dem Chef letztendlich entscheidet, hängt zwar von Kosten und Nutzen ab, ist aber vor allem Geschmackssache. Da hat es der Selbstständige leichter, schließlich trifft der diese Entscheidung ganz alleine.