Was ist die Entfernungspauschale?

Pendlerpauschale – genau unter dieser Begrifflichkeit ist in Deutschland landauf, landab die Entfernungspauschale bekannt. Viele Arbeitnehmer wissen vor diesem Hintergrund zumindest: Gemeint ist damit, dass die Fahrten von der Wohnung zur Arbeitsstätte beziehungsweise Tätigkeitsstätte als Werbungskosten beim Finanzamt im Rahmen der Steuererklärung geltend gemacht werden können.

Welche Verkehrsmittel dabei anerkannt werden, wie es sich mit der genauen Anzahl der Arbeitstage verhält und ab welchem Entfernungskilometer der Strecke zur Arbeit der Fiskus die eingereichten Fahrtkosten anerkennt, erfährst du detailliert in diesem Text.

Entfernungspauschale in der Vergangenheit

Die Entfernungspauschale existiert hierzulande schon extrem lange – und zwar über 100 Jahre. Streitpunkt war die Absetzung der Kosten von der Wohnung zur Arbeitsstätte bereits im Kaiserreich, wo dieses Thema zum Beispiel vom Preußischen Oberverwaltungsgericht behandelt wurde. Endgültig Fahrt nahm die ganze Sache dann 1920 auf – und zwar durch die sogenannte Reichsvereinheitlichung der Einkommensteuer. Diese Vereinheitlichung sah vor, dass der Arbeitnehmer die Fahrten zum Firmensitz nun als notwendige Kosten steuerlich absetzen konnte. Interessant ist hierbei aber: Es ging dabei ausschließlich um die Fahrten, die mit den öffentlichen Verkehrsmitteln, also Bus und Bahn, vorgenommen wurden. Erst 35 Jahre später, also 1955, legte der Bundesfinanzhof durch ein entsprechendes Urteil fest, dass die Entfernungspauschale fortan nicht mehr nur für öffentliche Verkehrsmittel gelten sollte, sondern aufgrund der zunehmenden Motorisierung auch auf Kraftfahrzeuge – hier wurden 50 Pfennig als Pauschale pro Kilometer angesetzt –, Motorräder (22 Pfennig pro Kilometer) und motorisierte Fahrräder (zwölf Pfennig pro Kilometer) ausgeweitet wurde. Aber lediglich 40 Kilometer konnten im Maximalfall angesetzt werden, was sich erst 1971 änderte.

Nach Kürzungen und Erhöhungen der Entfernungspauschale kam ab dem Jahr 2001 Bewegung in die Sache. Ab dann konnten sowohl Autofahrer als auch Radler, Fußgänger und diejenigen, die mit den öffentlichen Verkehrsmitteln zur Arbeit kamen, die Entfernungskilometer geltend machen – und zwar für die Kilometer eins bis zehn 36 Cent, jeden Kilometer, der folgte, 40 Cent. Ab 2004 gab es pro Kilometer 30 Cent.

Entfernungspauschale heute

Anfang 2007 fand dann die Streichung der Geltendmachung von Entfernungskilometern als Werbungskosten statt. Lediglich die Personen, die als Härtefälle eingestuft wurden, weil sie zum Beispiel einen besonders langen Weg zur Arbeit hatten, hatten die Gelegenheit, ab Kilometer 21 entsprechende Angaben beim Finanzamt zu machen. Das Bundesverfassungsgericht schob dem einen Riegel vor, weshalb offiziell seit dem 1. Januar 2007 die Entfernungspauschale gilt – und zwar ab dem ersten gefahrenen Kilometer. Für den und jeden folgenden dürfen seitdem 30 Cent von der Steuer abgesetzt werden.

Voraussetzung für die Entfernungspauschale

Die gute Nachricht für alle Arbeitnehmer: Die Entfernungspauschale macht keine Unterschiede, was das genutzte Verkehrsmittel anbetrifft. Ab dem ersten Kilometer, der zwischen Wohnung und Arbeitsstätte zurückgelegt wird, können 30 Cent steuerlich geltend gemacht und damit bei der Steuererklärung angegeben werden. Die Entfernungspauschale gilt demnach für folgende Szenarien:

- Der Arbeitnehmer fährt täglich mit dem Auto zur Arbeit.

- Der Arbeitnehmer nutzt für seinen täglichen Arbeitsweg den Bus.

- Der Arbeitnehmer setzt sich jeden Morgen auf sein Fahrrad, um zur Firma zu gelangen.

- Der Arbeitnehmer ist jeden Tag mit der Bahn oder dem Zug unterwegs, um seine Dienststelle zu erreichen.

- Der Arbeitnehmer fährt täglich mit dem Motorrad oder einem anderen motorisierten Zweirad zum Firmensitz.

- Der Arbeitnehmer geht allmorgendlich zu Fuß, um zu seiner Arbeitsstätte zu gelangen.

Arbeitstage sind bei der Berechnung entscheidend

Was die Entfernungspauschale anbetrifft, spielen natürlich die tatsächlichen Arbeitstage und deren Berechnung eine ganz entscheidende Rolle. Nur wenn diese Berechnung erfolgt, gelingt es, die absetzbaren Kosten für die Pendlerpauschale bestmöglich und optimal abzusetzen. Zu beachten ist hierbei aber, dass lediglich 30 Cent pro Entfernungskilometer zwischen der Wohnung und der ersten Arbeitsstätte für eine einmalige Fahrt pro Tag angesetzt werden können. Wer jetzt beispielsweise zum Mittagessen nach Hause und dann wieder zurück ins Büro fährt, der kann diese zusätzliche Fahrt von der Wohnung zur Firma nicht ebenfalls in die Berechnung der Werbungskosten einbeziehen.

Ermittelt werden muss zudem, wie viele Arbeitstage ein Arbeitnehmer tatsächlich im Dienst war. Da das Jahr 365 Tage hat, entfallen darauf 52 Samstage und 52 Sonntage, also 104 Tage für das Wochenende. Dazu kommen Feiertage. Die sind bekanntlich von Bundesland zu Bundesland unterschiedlich, bewegen sich aus diesem Grund zwischen zehn und zwölf – zumindest offiziell. Zehn sind es unter anderem in Hamburg, Niedersachsen, Bremen und Schleswig-Holstein, zwölf in Baden-Württemberg, dem Saarland und Bayern. Aber: In Bayern existieren sogar einzelne Regionen, in denen noch ein weiterer freier Tag hinzukommt (in Augsburg sogar zwei weitere freie Tage), was die Zahl der Feiertage auf bis zu 14 erhöht.

Ist ein Arbeitnehmer nun fünf Tage pro Woche in Sachen Arbeit beschäftigt, stehen ihm mindestens 20 Tage Urlaub zu, bei einer Sechs-Tage-Woche sind es im Mindestfall 24. Aufgrund unterschiedlicher Regelungen zwischen Arbeitnehmer und Arbeitgeber und diverser Tarifverträge kommen Angestellte aber nicht selten auf einen Jahresurlaub von 30 bis 35 Tagen.

Aus diesem Grund erkennt das Finanzamt – und das ohne jegliche Rückfrage – 230 Arbeitstage pro Jahr an, wenn der Arbeitnehmer fünf Tage pro Woche arbeitet und sogar 280 Tage, wenn der Angestellte an sechs Tagen pro Woche beruflich im Einsatz ist.

Selbstverständlich steht es jedem Arbeitnehmer frei, eine eigene genaue und detaillierte Aufstellung der tatsächlichen Arbeitstage eines Jahres vorzunehmen. Dafür muss dem Finanzamt lückenlos präsentiert werden:

- an welchen Tagen tatsächlich gearbeitet wurde,

- welche Tage für den Urlaub aufgewendet wurden,

- an welchen Tagen der Angestellte krank war,

- das Bundesland, da die Anzahl der Feiertage differiert.

Rechnung am Beispiel eines Arbeitnehmers

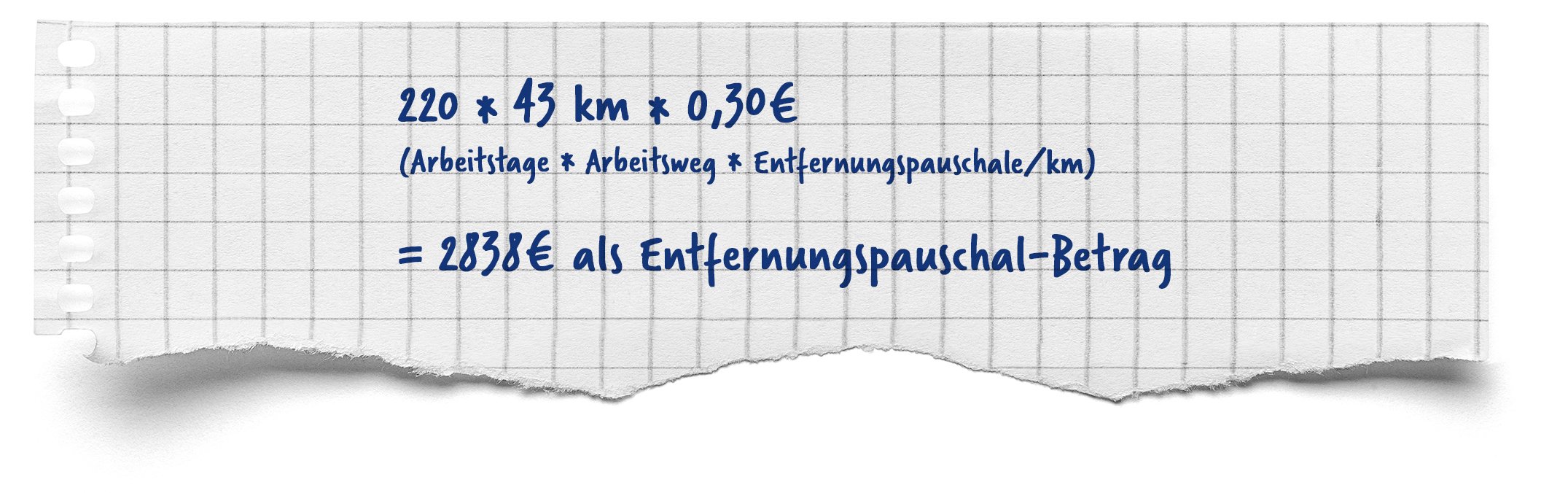

Um die genaue Berechnung der Entfernungspauschale zu verdeutlichen, eignet sich immer ein Rechenbeispiel. In diesem fiktiven Fall geht es um Max Mustermann, der in Niedersachsen lebt und arbeitet. Für den täglichen Weg zur Arbeit muss Max Mustermann mit seinem Pkw genau 43 Kilometer zurücklegen. Max Mustermann ist so gut wie nie krank, arbeitet laut Arbeitsvertrag fünf Tage pro Woche und ebenfalls laut dieses Vertrages stehen im 30 Tage Urlaub pro Jahr zu. Dazu kommt, dass er im Jahr 2020 fünf Tage für betrieblich angeordnete Fortbildungen aufbringen muss. Da im Jahr 2020 genau 262 Tage Wochentage (Montag, Dienstag, Mittwoch, Donnerstag, Freitag) sind und genau sieben der in Niedersachsen geltenden Feiertage auf Tage zwischen Montag und Freitag entfallen, Max Mustermann zudem 35 Tage für Urlaub und Fortbildungen zustehen (und er diese in vollem Umfang wahrnimmt) und er keine Krankheitstage hat, bleiben ganz genau 220 Arbeitstage. Diese Summe der Arbeitstage werden mal der Strecke zwischen Wohnung und erster Tätigkeitsstätte und mal der Entfernungspauschale pro Kilometer von 0,30 Euro gerechnet.

Demnach sieht die Rechnung folgendermaßen aus:

Da Max Mustermann genaue Aufzeichnungen über seine geleisteten Arbeitstage sowie den Urlaub und die Fortbildungen hat, kann er eine Entfernungspauschale von 2838 Euro als Werbungskosten im Rahmen der Steuererklärung von der Steuer absetzen.

Da Max Mustermann genaue Aufzeichnungen über seine geleisteten Arbeitstage sowie den Urlaub und die Fortbildungen hat, kann er eine Entfernungspauschale von 2838 Euro als Werbungskosten im Rahmen der Steuererklärung von der Steuer absetzen.

Ausnahmen und Besonderheiten

Wie bei den meisten Regelungen existieren auch bei der Entfernungspauschale Ausnahmen und Besonderheiten, die es zu beachten gilt.

Ausnahme eins: Die erste Ausnahme bilden Lehrer. Hier geht das Finanzamt pauschal davon aus, dass ein Lehrer 260 Tage pro Jahr arbeitet. Aber: Von diesen 260 Tagen werden zum einen die im jeweiligen Bundesland geltenden Feiertage abgezogen, auf der anderen Seite darüber hinaus alle Ferientage, also für Osterferien, Pfingstferien, Sommerferien, Herbstferien und Weihnachtsferien, optional für Winterferien und zudem die beweglichen Ferientage, die teilweise sogar von Schule zu Schule unterschiedlich sind. Aus diesem Grund ist es wichtig, dass ein Lehrer genau dokumentiert, wann er zum Beispiel in den Ferien oder an Samstagen beziehungsweise Sonntagen in der Schule war, was dann als Arbeitszeit gilt. Ein von der Schule ausgestelltes Dokument, dass diese Arbeitszeit nötig war, bietet sich hier an.

Ausnahme zwei: Eine von den Kilometern her eigentlich längere Strecke zur Arbeit als Arbeitsweg angeben. Grundsätzlich ist hier festgelegt, dass nur die kürzeste Straßenverbindung zwischen der Wohnung und der Arbeitsstätte als Grundlage für die Berechnung des Arbeitsweges dienen darf. Aber: Wer nachweisen kann, dass eine Ausweichstrecke dauerhaft eine erhebliche Ersparnis der Zeit zur Folge hatte, kann auch die eigentlich längere Strecke angeben. Bereits eher geringfügige dauerhafte Ersparnisse der Zeit reichen für diesen Umstand aus. Das geht auf eine Entscheidung des Bundesfinanzhofs aus dem Jahr 2011 zurück. Wer aber beweisen möchte, dass der eigentlich längere Arbeitsweg der optimalere – da kürzere von der Zeit her – ist, der muss das belegen können. Staus oder regelmäßige Baustellen sind hier unter anderem Gründe, die problemlos durch Staumeldungen aus dem Internet oder Artikel beziehungsweise Meldungen aus Zeitungen logisch dargelegt werden können.

Höchstgrenze der Entfernungspauschale

Für verschiedene Verkehrsmittel, die dazu genutzt werden, um von der Wohnung zur Arbeitsstätte zu kommen, gilt eine jährliche Höchstgrenze, was in Form von Werbungskosten rund um die Entfernungspauschale steuerlich geltend gemacht werden kann. Diese angesprochene Höchstgrenze beläuft sich auf 4500 Euro pro Jahr. Die Höchstgrenze findet Anwendung bei folgenden Szenarien. Der Arbeitnehmer kommt täglich entweder:

- mit dem Fahrrad,

- mit einem Mofa,

- mit einem Motorroller,

- mit dem Moped,

- mit dem Motorrad,

- mit dem Bus,

- mit dem Zug,

- mit der S-Bahn,

- mit der U-Bahn,

- mit der Straßenbahn,

- zu Fuß,

- oder als Teil einer Fahrgemeinschaft zur Arbeit, ist allerdings nicht der Fahrer (Details hierzu werden hier näher erläutert).

Wer mit den öffentlichen Verkehrsmitteln, also mit dem Bus, der S-Bahn, der U-Bahn oder dem Zug, zur Dienststelle fährt und dafür mehr als 4500 Euro pro Jahr als Werbungskosten von der Steuer absetzen möchte, der muss genau darlegen, warum und wie dieser hohe Betrag zustande kommt. Die Aufwendungen können zum Beispiel durch entsprechende Belege für den Kauf von Fahrkarten untermauert werden.

Wer aber dagegen seinen privaten Pkw oder einen vom Arbeitgeber zur Verfügung gestellten Firmenwagen nutzt, um die tägliche Strecke von der eigenen Wohnung zur Arbeitsstätte zu bestreiten, für den gilt die Höchstgrenze von 4500 Euro nicht. Dass diese 4500 Euro überschritten werden, kann beispielsweise dann der Fall sein, wenn der tägliche Arbeitsweg extrem lang ist oder regelmäßig darüber hinaus an Wochenenden gearbeitet werden muss. Der Arbeitnehmer muss jedoch darlegen, dass es sich bei dem Auto, mit dem diese Fahrten unternommen wurden, tatsächlich um sein eigenes Fahrzeug oder einen zur Verfügung gestellten Firmenwagen handelt.

Entfernungspauschale und Fahrgemeinschaften

Viele Arbeitnehmer sind der Meinung, dass das Gesetz einen Unterschied macht, ob der Arbeitsweg selbst bestritten wird oder im Rahmen einer Fahrgemeinschaft. Dem ist allerdings nicht so. Jede Person, die auf dem täglichen Weg zur Arbeit Teil einer Fahrgemeinschaft ist, kann demnach die komplette Entfernungspauschale steuerlich absetzen. Selbst in dem Fall, dass ein Ehepaar täglich mit einem Pkw zur Arbeit fährt, ist das möglich. Allerdings gibt es zwei Einschränkungen:

- Muss ein Mitfahrer erst von zu Hause abgeholt werden und dessen Wohnung liegt nicht auf dem optimalen Arbeitsweg – bei der Entfernungspauschale wird immer die kürzeste Straßenverbindung zugrunde gelegt –, dann kann dieser entstandene Umweg nicht angegeben werden.

- Wechseln sich die Fahrer bei einer Fahrgemeinschaft ab, fährt also zum Beispiel jede Woche eine andere Person mit dem jeweiligen Auto, dann beläuft sich der abzusetzende Höchstbetrag pro Jahr auf 4500 Euro – zumindest in den Fällen, in denen nicht das jeweils eigene Fahrzeug genutzt wurde. Im umgekehrten Fall ist es so, dass die Höchstgrenze von 4500 Euro bei nur einem Fahrer nicht gilt.

Rechenbeispiel für eine Fahrgemeinschaft

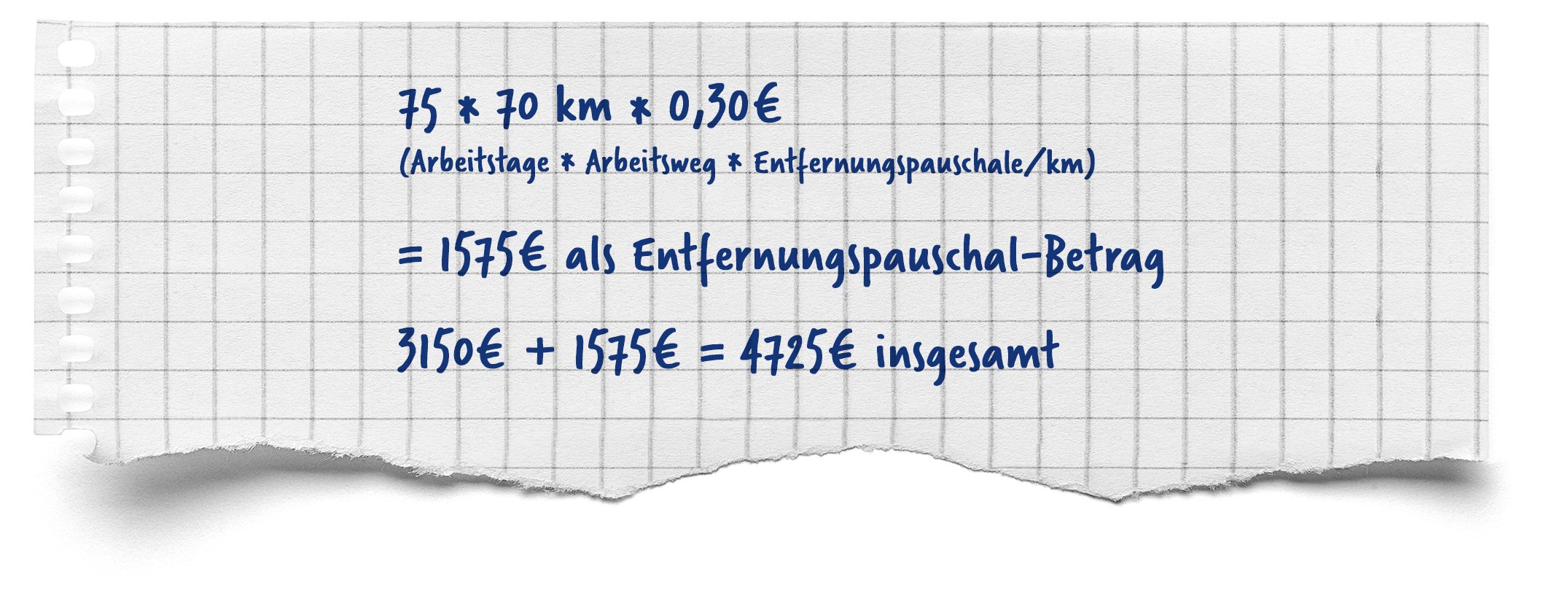

Vor dem Hintergrund der 4500-Euro-Regelung ergibt sich für die Teilnehmer von Fahrgemeinschaften, die sich mit dem Fahren abwechseln, ein interessantes Rechenbeispiel. Das erfolgt in zwei Schritten. Grundlage ist, dass sich drei Angestellte einer Firma die Fahrten zur Arbeitsstätte teilen. Zurückzulegen sind die Fahrten in diesem fiktiven Beispiel an 225 Tagen im Jahr, was 75 Fahrten pro Person und Jahr ergibt. Jeder dieser Arbeitnehmer hat einen täglichen Arbeitsweg von 70 Kilometern.

Schritt eins: In diesem Schritt findet erst die Berechnung für die Tage statt, an denen eine der Mitarbeiter des Unternehmens nicht seinen eigenen Wagen benutzt hat. Das sind in diesem Fall 150. Die Rechnung sieht also folgendermaßen aus:

Schritt zwei: Im zweiten Schritt geht es nun um die Berechnung der Tage, an denen der Angestellte sein eigenes Fahrzeug genutzt hat. Die Rechnung:

Schritt zwei: Im zweiten Schritt geht es nun um die Berechnung der Tage, an denen der Angestellte sein eigenes Fahrzeug genutzt hat. Die Rechnung:

In der Summe belaufen sich in einem solchen Fall die Werbungskosten, die abziehbar sind, auf 4725 Euro. Grund hierfür ist, dass die Kosten für die Fahrten, die nur als Mitfahrer getätigt wurden, die Höchstgrenze von 4500 Euro nicht übersteigen.

In der Summe belaufen sich in einem solchen Fall die Werbungskosten, die abziehbar sind, auf 4725 Euro. Grund hierfür ist, dass die Kosten für die Fahrten, die nur als Mitfahrer getätigt wurden, die Höchstgrenze von 4500 Euro nicht übersteigen.

Nutzung verschiedener Verkehrsmittel

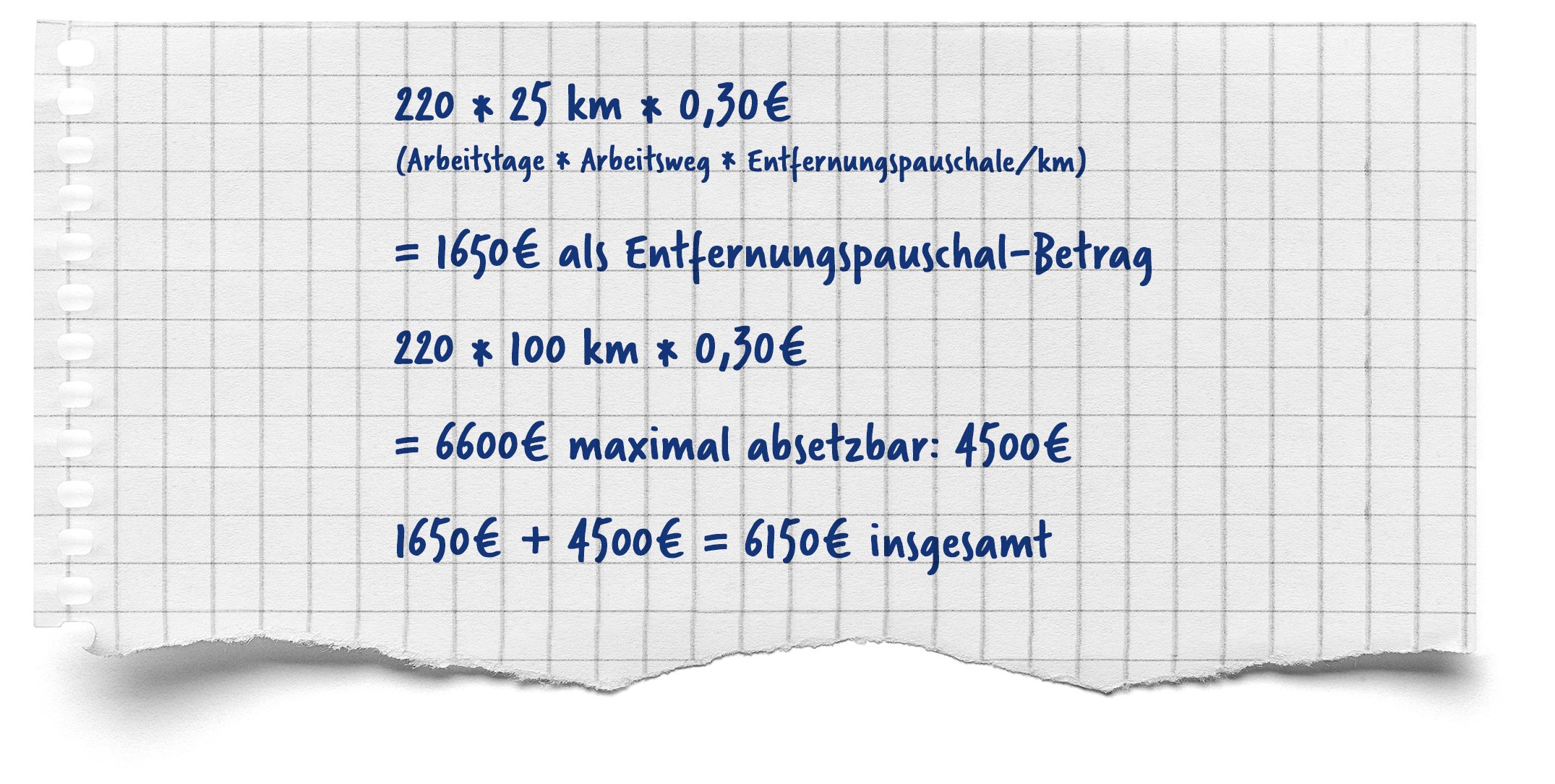

Nutzt ein Arbeitnehmer nicht nur ein Verkehrsmittel, um täglich ins Büro zu kommen, sondern gleich mehrere – das kann zum Beispiel durch Park-and-Ride der Fall sein oder wenn eine Kombination aus Fahrt mit dem Zug und Fahrt mit dem Fahrrad vorliegt –, dann ist ebenfalls eine Mischrechnung vorzunehmen. Eine Rechnung am Beispiel von Max Mustermann, der an 220 Arbeitstagen pro Jahr erst mit seinem Auto zum Bahnhof fährt – und zwar genau 25 Kilometer – und von dort dann jeweils mit dem Zug zum Firmensitz. Da der kürzeste Straßenweg zur Arbeitsstätte sich auf 125 Kilometer beläuft, entfallen vom Arbeitsweg 100 Kilometer auf die Zugfahrt.

Für die Fahrt mit dem Auto und dem Zug sieht die Rechnung folgendermaßen aus:

Insgesamt beläuft sich die Summe, die steuerlich absetzbar ist, also auf 6150 Euro.

Mehr als nur ein Dienstverhältnis

Was ein Arbeitsweg im Detail ist und wie dieser sich steuerlich geltend machen lässt, wurde im Rahmen dieses Textes in vollem Umfang erläutert. Bei einem Arbeitsweg handelt es sich um den täglichen Weg von der Wohnung zur regelmäßigen Arbeitsstätte. Hierfür können, wie bereits beschrieben, die Kilometer für die einfache Strecke als Werbungskosten (Entfernungspauschale) von der Steuer abgesetzt werden.

Anders verhält es sich bei einer Dienstreise. Bei einer Dienstreise sind zwar ebenfalls 30 Cent für die gefahrenen Kilometer anzusetzen und dem Finanzamt anzugeben, allerdings nicht nur für die einfache Strecke, sondern für den Hinweg und den Rückweg. Hierbei lohnt es sich, ein elektronisches Fahrtenbuch zu führen und die entsprechend angefallenen und absolvierten Dienstreisen genau zu erfassen.